فهرست مطالب

باز کردن حساب بانکی در آلمان، یکی از اولین و مهمترین اقداماتی است که مهاجران برای مدیریت مالی خود باید انجام دهند.

افتتاح حساب در آلمان، نه تنها دسترسی به خدمات بانکی محلی را فراهم میکند، بلکه نقش کلیدی در تأمین نیازهای روزمره، دریافت حقوق، پرداخت قبضها و حتی اجاره خانه در آلمان دارد.

در این مقاله از موسسه مهاجرتی پارس رادین گیتی اسپادانا، به شما کمک میکنیم تا با مراحل و شرایط باز کردن حساب در آلمان، آشنا شوید و پاسخ تمامی سوالات و دغدغههای رایج در این زمینه را بیابید.

با توجه به اهمیت موضوع و نیاز به داشتن یک حساب بانکی برای امور مالی در کشوری جدید، این مقاله به شما کمک میکند تا از تجربههای مهاجران دیگر بهرهمند شوید و راههای مختلفی برای یافتن بهترین بانکهای آلمان و حسابهای بانکی مناسب برای مهاجران را بررسی کنید.

از این طریق، نه تنها میتوانید با اعتماد بیشتری به امور مالی خود بپردازید، بلکه در زمان خود صرفهجویی کرده و با دانش کافی تصمیمگیری کنید.

با ما همراه باشید تا فرآیند افتتاح حساب بانکی در آلمان را بهسادگی و گام به گام طی کنید و اطمینان حاصل کنید که بهترین انتخاب را برای شرایط خود انجام میدهید.

قوانین و شرایط افتتاح حساب بانکی در آلمان

باز کردن حساب در آلمان، تحت قوانین و شرایط خاصی انجام میشود، که برای شهروندان آلمانی و افراد خارجی یکسان نیست! در ادامه، شرایط و قوانین افتتاح حساب در آلمان را با جزئیات توضیح خواهیم داد:

اقامت قانونی در آلمان:

یکی از الزامات اصلی برای افتتاح حساب بانکی در آلمان، داشتن اقامت قانونی است. شما باید یا شهروندی آلمان را دریافت کرده باشید یا اقامت معتبر (مانند ویزای تحصیلی آلمان، ویزای کاری آلمان یا اقامت دائم آلمان) را داشته باشید. معمولاً برای افتتاح حساب، باید مدرکی به عنوان اثبات اقامت مانند گواهی ثبت محل سکونت ارائه دهید که تایید میکند شما در آلمان زندگی میکنید.

مدارک هویتی معتبر:

برای تایید هویت، ارائه مدارک شناسایی معتبر مانند پاسپورت آلمان، کارت شناسایی ملی یا کارت اقامت الزامی است. بدون ارائه این مدارک، بانکها به دلیل قوانین سختگیرانه مبارزه با پولشویی نمیتوانند به شما حساب بانکی ارائه دهند.

Schufa (گزارش اعتبار مالی):

بانکهای آلمان معمولاً قبل از افتتاح حساب بانکی، مخصوصاً اگر قصد دریافت وام یا کارت اعتباری دارید، گزارش اعتبار مالی شما را از Schufa بررسی میکنند. Schufa سیستم اعتبارسنجی در آلمان است که وضعیت اعتبار شما را بر اساس تاریخچه مالی و پرداختها ارزیابی میکند. اگر امتیاز اعتبار شما پایین باشد، بانک ممکن است محدودیتهایی بر حساب شما اعمال کند یا حتی درخواست شما را رد کند.

سن قانونی:

در کشور آلمان، سن قانونی برای افتتاح حساب بانکی ۱۸ سال است. افراد زیر ۱۸ سال فقط با رضایت و همراهی والدین یا سرپرستان قانونی میتوانند حساب باز کنند. حسابهای بانکی برای کودکان و نوجوانان معمولاً با محدودیتهای خاصی مانند محدودیت در برداشت یا استفاده از کارت اعتباری همراه است.

انواع حساب بانکی در آلمان:

حساب جاری (Girokonto): این نوع حساب برای استفاده روزمره مناسب است و اغلب بدون هزینههای زیاد است، به خصوص اگر دانشجو یا کم درآمد باشید.حسابهای جاری شامل کارت برداشت پول (EC-Karte) است که میتوانید از آن برای پرداختهای روزانه و برداشت پول استفاده کنید.

حساب پسانداز (Sparbuch): این نوع حساب برای پسانداز مناسب است و اغلب نرخ بهره کمی ارائه میدهد. برداشت از این حساب معمولاً محدودیتهایی دارد و ممکن است برای برخی از بانکها نیاز به حداقل سپرده اولیه داشته باشد.

حسابهای اعتباری: برای افتتاح حساب اعتباری، بانکها نیاز به مدارک اضافی دارند، از جمله گواهی اعتبار مالی Schufa و اثبات درآمد. کارتهای اعتباری در آلمان به اندازه سایر کشورها رایج نیستند و معمولاً کارتهای Debit بیشتر مورد استفاده قرار میگیرند.

مبارزه با پولشویی:

آلمان مقررات سختگیرانهای در زمینه مبارزه با پولشویی دارد. بانکها موظف اند تمامی مشتریان را از لحاظ هویتی به درستی بررسی کنند و از صحت مدارک و منابع مالی آنها اطمینان حاصل کنند. به همین دلیل، ارائه مدارک اضافی مانند اثبات شغل یا درآمد (برای افراد شاغل) و اثبات محل اقامت الزامی است.

افتتاح حساب آنلاین:

بانکهای آنلاین مانند N26 و DKB امکان افتتاح حساب را به صورت آنلاین فراهم میکنند. برای افتتاح حساب در این بانکها، معمولاً نیاز به VideoIdent (احراز هویت از طریق ویدیو) یا PostIdent (احراز هویت از طریق پست) دارید. بانکهای آنلاین معمولاً آسانتر و سریعتر هستند و هزینههای کمتری نسبت به بانکهای سنتی دارند.

شرایط ویژه برای دانشجویان:

دانشجویان در آلمان اغلب میتوانند حسابهای بانکی بدون هزینه یا با هزینههای کم افتتاح کنند. بانکها به دانشجویان کارتهای بانکی ارائه میدهند که امکان مدیریت مالی روزمره را فراهم میکند. برای افتتاح حساب به عنوان دانشجو، ارائه کارت دانشجویی و اثبات ثبتنام در یک دانشگاه آلمانی الزامی است.

افتتاح حساب از خارج آلمان:

برای افراد غیر مقیم، افتتاح حساب بانکی در آلمان ممکن است دشوارتر باشد، اما برخی از بانکهای آنلاین این امکان را فراهم میکنند. در این موارد، باید از طریق خدمات بینالمللی احراز هویت و مدارک خود را به بانک ارسال کنید. داشتن یک آدرس معتبر در اروپا برای دریافت کارت بانکی نیز معمولاً الزامی است.

هزینهها و کارمزدها:

بیشتر حسابهای بانکی در آلمان هزینههای مدیریت ماهانه دارند، مگر اینکه حساب شما تحت شرایط خاصی مانند داشتن درآمد ثابت یا دانشجو بودن، رایگان باشد. هزینههای اضافی ممکن است شامل برداشت از خودپردازهای خارج از شبکه یا کارمزدهای بینالمللی باشد.

مراحل افتتاح حساب بانکی در آلمان

نحوه افتتاح حساب بانکی در آلمان، شامل مراحل زیر می باشد:

۱. انتخاب بانک و نوع حساب:

ابتدا باید بانک مورد نظر خود را انتخاب کنید. بانکهای بزرگ در آلمان شامل Deutsche Bank، Commerzbank، Sparkasse، N26 (آنلاین)، و DKB هستند. همچنین باید نوع حساب بانکی مورد نظر خود را انتخاب کنید. حسابها بهطور معمول شامل حساب جاری (Girokonto) برای استفاده روزانه، حساب پسانداز (Sparbuch)، یا حساب آنلاین هستند. بانکهای آنلاین معمولاً فرآیند سادهتری برای افتتاح حساب دارند.

۲. جمعآوری مدارک مورد نیاز:

برای افتتاح حساب، باید مدارک زیر را تهیه کنید:

پاسپورت آلمان یا کارت شناسایی معتبر

اثبات آدرس: معمولاً با ارائه قبض خدماتی یا ثبتنام رسمی در محل سکونت

ویزای آلمان یا اجازه اقامت معتبر

اثبات درآمد یا مدارک شغلی: برخی بانکها ممکن است مدارک اثبات درآمد یا شغل بخواهند، به خصوص اگر به دنبال وام یا اعتبارات باشید.

۳. تایید هویت:

در بانکهای حضوری، تایید هویت با مراجعه به شعبه بانک انجام میشود. برای بانکهای آنلاین، روشهای تأیید هویت مانند VideoIdent (تماس ویدیویی با کارمند بانک برای بررسی مدارک) یا PostIdent (مراجعه به اداره پست برای تایید هویت) وجود دارد. این فرآیند برای احراز هویت مشتری و جلوگیری از پولشویی ضروری است.

۴. پر کردن فرمهای درخواست:

پس از ارائه مدارک و تایید هویت، باید فرم درخواست افتتاح حساب را پر کنید. این فرم شامل اطلاعات شخصی، آدرس، و نوع حساب مورد نظر است. در بانکهای حضوری، این فرمها معمولاً توسط کارمند بانک پر میشود، اما در بانکهای آنلاین شما باید این فرمها را در وبسایت یا اپلیکیشن بانک پر کنید.

۵. دریافت اطلاعات حساب و کارت بانکی:

پس از تایید درخواست، اطلاعات حساب بانکی شامل شماره IBAN و کارت بانکی (EC-Karte) یا کارت اعتباری برای شما ارسال میشود. در بانکهای آنلاین، این اطلاعات ممکن است به صورت الکترونیکی و کارتها از طریق پست ارسال شوند. همچنین ممکن است بلافاصله پس از افتتاح حساب به کارتهای مجازی دسترسی داشته باشید که میتوانید از آنها برای خریدهای آنلاین استفاده کنید.

۶. فعالسازی حساب:

پس از دریافت کارت بانکی، معمولاً باید حساب خود را فعال کنید. این کار شامل تنظیم یک PIN برای کارت بانکی و فعال کردن حساب آنلاین یا اپلیکیشن بانک برای مدیریت حساب است. برای حسابهای اعتباری، ممکن است بانک از شما درخواست مدارک اضافی مانند اثبات درآمد یا اعتبار سنجی کند.

۷. مدیریت حساب:

با فعال شدن حساب، میتوانید از خدمات بانکی مانند پرداخت قبضها، دریافت و ارسال پول، برداشت از خودپردازها، و انجام تراکنشهای آنلاین استفاده کنید. بیشتر بانکها اپلیکیشنهای موبایل برای مدیریت حساب ارائه میدهند که میتوانید با استفاده از آنها وضعیت حساب خود را بهطور منظم کنترل کنید.

*نکته مهم*

در برخی موارد مانند درخواست وام، افتتاح حساب سرمایهگذاری در آلمان یا حسابهای اعتباری، بانک ممکن است از شما مدارک اضافی مانند گواهی اعتبار مالی (Schufa) درخواست کند. همچنین اگر قصد دارید از ایران حساب بانکی در آلمان افتتاح کنید، باید از خدمات بانکهای آنلاین استفاده کنید که امکان افتتاح حساب برای افراد غیر مقیم را فراهم میکنند.

نحوه افتتاح حساب بانکی در آلمان از ایران

افتتاح حساب در آلمان از ایران، ممکن است چالشهایی به همراه داشته باشد، اما با استفاده از بانکهای آنلاین و دیجیتال مانند N26، DKB یا Wise میتوان این فرآیند را از راه دور انجام داد.

برای این کار، ابتدا باید به وبسایت بانک مراجعه و درخواست افتتاح حساب خود را ثبت کنید.

معمولاً نیاز است که مدارک شناسایی مانند پاسپورت آلمان را به صورت آنلاین آپلود کنید و از روشهای تأیید هویت مانند VideoIdent یا PostIdent استفاده کنید.

برخی بانکها خدمات VideoIdent را به صورت جهانی ارائه میدهند، اما در برخی موارد ممکن است نیاز به حضور در آلمان یا یک کشور اروپایی برای تکمیل فرآیند تایید هویت باشد.

همچنین باید آدرسی در آلمان یا اروپا برای دریافت کارت بانکی و مدارک مربوط به حساب ارائه دهید.

برخی از بانکهای آنلاین، به ویژه آنهایی که خدمات بینالمللی ارائه میدهند، برای افراد غیر مقیم گزینههایی دارند که میتواند روند افتتاح حساب را سادهتر کند.

علاوه بر این، داشتن ویزای آلمان یا اقامت معتبر آلمان ممکن است برای برخی بانکها الزامی باشد.

نحوه افتتاح حساب بانکی آنلاین در آلمان

افتتاح حساب بانکی آنلاین در آلمان، یک فرآیند سریع و راحت است که بسیاری از بانکهای آلمان، از جمله بانکهای دیجیتال مانند N26 و DKB، آن را ارائه میدهند.

برای باز کردن حساب آنلاین در آلمان، ابتدا باید به وبسایت یا اپلیکیشن بانک مورد نظر مراجعه کنید و درخواست خود را ثبت کنید.

معمولاً باید اطلاعات شخصی مانند نام، تاریخ تولد، ملیت، آدرس، و ایمیل خود را وارد کنید.

برای تایید هویت، لازم است مدارک شناسایی مانند پاسپورت آلمان یا کارت شناسایی را آپلود کنید.

بیشتر بانکها از روشهای تأیید هویت آنلاین استفاده میکنند که از طریق تماس ویدیویی امکانپذیر است.

پس از تایید هویت و درخواست، اطلاعات حساب و کارت بانکی برای شما ارسال میشود.

برخی از بانکها حتی کارتهای مجازی ارائه میدهند، که بلافاصله پس از افتتاح حساب میتوانید از آن استفاده کنید.

شرایط افتتاح حساب آنلاین ممکن است بسته به نوع بانک و حساب متفاوت باشد، اما به طور کلی روند سادهای است و به شما امکان دسترسی سریع به خدمات بانکی را میدهد.

نحوه افتتاح حساب بانکی در آلمان برای کودکان

افتتاح حساب بانکی برای کودکان در آلمان، فرآیندی نسبتاً ساده است، اما به برخی شرایط خاص نیاز دارد.

والدین یا سرپرستان قانونی باید برای کودکان خود حساب باز کنند، زیرا کودکان زیر ۱۸ سال نمیتوانند به تنهایی این کار را انجام دهند.

معمولاً بانکها حسابهای ویژهای برای کودکان ارائه میدهند که اغلب بدون هزینه هستند و امکاناتی مانند دریافت کارت بانکی (برای برداشت پول از خودپرداز) و دسترسی به حساب آنلاین را دارند.

برای افتتاح حساب، ارائه مدارک شناسایی کودک (مانند پاسپورت آلمان یا کارت شناسایی)، مدارک شناسایی والدین یا سرپرست و اثبات آدرس محل سکونت (مانند قبوض خدماتی) الزامی است. برخی از بانکها نیز ممکن است مدارک تحصیلی کودک یا گواهی تحصیل او را درخواست کنند.

حسابهای بانکی کودکان معمولاً شامل محدودیتهایی در برداشت پول یا استفاده از کارت اعتباری است که والدین میتوانند آنها را کنترل کنند تا کودکان مدیریت مالی بهتری یاد بگیرند.

مدارک مورد نیاز افتتاح حساب بانکی در آلمان

برای افتتاح حساب در آلمان، باید مدارک مختلفی را تهیه نمایید، تا بتوانید فرآیند را بهدرستی طی کنید. مدارک مورد نیاز بسته به نوع حساب و بانکی که انتخاب میکنید، ممکن است کمی متفاوت باشد، اما به طور کلی، مدارک زیر الزامی هستند:

پاسپورت آلمان: برای افرادی که از کشورهای خارج از اتحادیه اروپا، به آلمان مهاجرت کردهاند، ارائه پاسپورت آلمان با حداقل ۶ ماه اعتبار ضروری است.

ویزای آلمان یا مجوز اقامت: برای افرادی که اقامت موقت یا دائم آلمان را دارند، ارائه ویزای آلمان یا کارت اقامت در آلمان الزامی است.

ثبتنام در شهرداری: پس از ورود به آلمان، باید در شهرداری محل سکونت خود ثبتنام کنید. سپس، یک گواهی ثبتنام به نام دریافت میکنید که برای باز کردن حساب بانکی در آلمان لازم است.

قبض آب، برق و گاز: در صورتی که قبض خدمات به نام شما باشد، میتوانید از آن به عنوان مدرک اثبات آدرس استفاده کنید.

قرارداد کاری: اگر کارمند هستید، ارائه قرارداد کاری لازم است. این مدرک برای تایید شغل و منبع درآمد شما استفاده میشود.

فیش حقوقی: ممکن است بانکها درخواست فیشهای حقوقی سه ماه اخیر شما را برای اثبات درآمد کنند.

گزارش اعتباری از شرکت Schufa: در آلمان، وضعیت اعتباری شما از طریق شرکت Schufa بررسی میشود. برای افتتاح برخی از حسابها، بانک ممکن است درخواست گزارش اعتباری شما از Schufa کند.

کارت دانشجویی یا مدارک ثبتنام دانشگاه: اگر به عنوان دانشجو قصد افتتاح حساب دانشجویی دارید، باید کارت دانشجویی معتبر یا مدارکی که ثبتنام شما در دانشگاه را تأیید میکند، ارائه دهید.

در نهایت، باید فرم درخواست افتتاح حساب را تکمیل و امضا کنید. این فرم شامل اطلاعات شخصی، نوع حساب مورد نظر و شرایط و ضوابط بانک است.

اگر حساب بانکی خود را به صورت آنلاین افتتاح میکنید، باید هویت خود را به صورت آنلاین تأیید کنید.

اگر نوع حساب خاصی مانند حساب دانشجویی، پسانداز یا جاری درخواست کنید، برخی از بانکها ممکن است مدارک اضافهای همچون کارت دانشجویی یا قرارداد اجاره خانه در آلمان را درخواست کنند.

هزینه افتتاح حساب بانکی در آلمان (۲۰۲۵)

افتتاح حساب بانکی در آلمان در سال ۲۰۲۵ بسته به نوع بانک و حساب انتخابی میتواند متغیر باشد. بانکهای آلمانی معمولاً هزینههای مختلفی برای حسابهای بانکی ارائه میدهند، که شامل موارد زیر است:

حسابهای بانکی بدون هزینه ماهانه: بسیاری از بانکهای آنلاین و برخی از بانکهای سنتی در آلمان، حسابهای رایگانی ارائه میدهند که هیچ هزینه ماهانهای ندارند. این حسابها معمولاً به صورت دیجیتالی مدیریت میشوند و برای افرادی که نیاز به خدمات محدود دارند مناسب هستند.

حسابهای بانکی با هزینه ماهانه: برخی از بانکها برای حسابهای سنتی هزینههای ماهانهای بین ۵ تا ۱۵ یورو در ماه دریافت میکنند. این نوع حسابها ممکن است شامل خدماتی مانند دسترسی به شعبههای بانکی، استفاده از چک و دسترسی به مشاورههای بانکی حضوری باشند.

هزینه کارت بانکی: برخی از بانکها برای صدور کارتهای اعتباری یا نقدی ممکن است سالانه هزینهای بین ۲۰ تا ۵۰ یورو درخواست کنند.

هزینههای برداشت از خودپرداز: برداشت وجه از خودپردازهای خارج از شبکه بانکی ممکن است مشمول کارمزدی حدود ۳ تا ۵ یورو برای هر تراکنش باشد.

کارمزدهای بینالمللی: اگر به دنبال استفاده از حساب بانکی خود در خارج از آلمان هستید، باید به کارمزدهای تبدیل ارز و برداشتهای بینالمللی توجه کنید که میتواند بسته به بانک متفاوت باشد.

نکات مهم افتتاح حساب در آلمان

باز کردن حساب بانکی در آلمان، امری ضروری است. در اینجا، نکات مهمی که باید در حین افتتاح حساب بانکی در آلمان در نظر بگیرید، به طور جامع توضیح داده شده است:

هزینههای ماهیانه حساب بانکی

بسیاری از بانکهای آلمانی برای حسابهای جاری هزینه ماهیانه دریافت میکنند. معمولاً این هزینهها بین ۵ تا ۱۰ یورو در ماه است. برخی بانکها مانند بانکهای آنلاین یا دیجیتال ممکن است حسابهای رایگان ارائه دهند. حتماً از کارمزدهای ماهیانه و هزینههای مربوط به تراکنشهای بینالمللی مطلع شوید.

انتخاب بانک مناسب

انتخاب بانک به نیازها و شرایط شما بستگی دارد. اگر به خدمات آنلاین بیشتر نیاز دارید، بانکهای دیجیتال مانند N26 و Revolut گزینههای خوبی هستند. اگر به یک بانک محلی با شعب زیاد نیاز دارید، بانکهایی مانند Deutsche Bank یا Commerzbank را در نظر بگیرید. همچنین بررسی کنید که بانک مدنظر شما چه خدمات و امکاناتی مانند کارت اعتباری یا اینترنت بانکینگ ارائه میدهد.

نحوه احراز هویت

بانکهای آلمان از سیستمهای مختلفی برای احراز هویت استفاده میکنند. بانکهای سنتی معمولاً از شما میخواهند که به صورت حضوری مدارک خود را ارائه دهید. در مقابل، بانکهای آنلاین احراز هویت را از طریق ویدئو چت یا سیستم پستی PostIdent انجام میدهند. حتماً قبل از انتخاب بانک از روش احراز هویت آن مطلع شوید.

امکانات بانکداری آنلاین و موبایلی

در دنیای امروز، بانکداری آنلاین اهمیت زیادی دارد. مطمئن شوید که بانک انتخابی شما خدمات آنلاین و موبایلی مناسبی ارائه میدهد. اپلیکیشن بانک باید کاربر پسند باشد و امکان مدیریت تراکنشها و انتقال وجه را فراهم کند. همچنین بررسی کنید که آیا بانک پشتیبانی آنلاین یا تلفنی به زبان انگلیسی دارد یا خیر.

شبکه خودپردازها (ATM)

بررسی کنید که بانک مورد نظر شما به چه شبکهای از دستگاههای خودپرداز متصل است. برخی بانکها عضو شبکه Cash Group هستند که به شما اجازه میدهد بدون کارمزد از خودپردازهای مختلف پول برداشت کنید. اگر بانک انتخابی شما عضو شبکه خاصی نیست، ممکن است برای هر برداشت از خودپردازهای دیگر کارمزد بالایی پرداخت کنید.

افتتاح حساب بلاکشده برای دانشجویان

اگر قصد تحصیل در آلمان را دارید، افتتاح حساب بلاکشده (Sperrkonto) ضروری است. این حساب برای اثبات تمکن مالی به منظور اخذ ویزای تحصیلی آلمان استفاده میشود. در این حساب باید مبلغ مشخصی (معمولاً حدود ۱۲,۰۰۰ یورو) واریز شود و به صورت ماهانه مقداری از این حساب قابل برداشت است. بانکهایی مانند Deutsche Bank، Expatrio و Fintiba این خدمات را ارائه میدهند.

امکانات ویژه برای مهاجران

برخی بانکها خدمات و امکانات ویژهای برای مهاجران تازهوارد به آلمان ارائه میدهند. این خدمات شامل حسابهای بدون نیاز به مدرک اقامت، تسهیلات ویژه برای افتتاح حساب و امکان دریافت کارتهای اعتباری با شرایط سادهتر است. بانکهایی مانند N26 و Commerzbank گزینههای مناسبی برای مهاجران ارائه میدهند.

هزینههای برداشت از خودپردازها

اگر از خودپردازهای خارج از شبکه بانک خود استفاده میکنید، باید به کارمزدهای برداشت توجه کنید. در بسیاری از موارد، بانکها کارمزد قابل توجهی برای برداشت وجه از خودپردازهای دیگر بانکها دریافت میکنند. برای جلوگیری از این هزینهها، بهتر است بانکی را انتخاب کنید که تعداد زیادی خودپرداز در شبکه خود داشته باشد یا در سطح بینالمللی کارمزد برداشت کمتری داشته باشد.

زمان پردازش و فعالسازی حساب

پس از افتتاح حساب، معمولاً بین چند روز تا یک هفته زمان میبرد تا حساب شما به طور کامل فعال شود و کارت بانکی به دست شما برسد. در بانکهای آنلاین این فرایند ممکن است سریعتر انجام شود، در حالی که در بانکهای سنتی به دلیل مراحل احراز هویت و ارسال مدارک ممکن است کمی طولانیتر باشد.

معیارهای انتخاب بانک برای افتتاح حساب در آلمان

معیارهای انتخاب بانک برای افتتاح حساب در آلمان

معیارهای انتخاب بانک برای افتتاح حساب در آلمان، از اهمیت بالایی برخوردار است، زیرا بسته به نیازهای شما، ممکن است بانکهای مختلف ویژگیهای متفاوتی ارائه دهند. در زیر، معیارهای اصلی برای انتخاب بانک مناسب در آلمان، توضیح داده شده است:

هزینهها و کارمزدها

بسیاری از بانکهای آلمانی برای ارائه خدمات بانکی هزینههای ماهیانه یا سالیانه دریافت میکنند. برخی از بانکها ممکن است هزینه افتتاح حساب را رایگان کنند، اما برای مدیریت حساب، کارمزدهای ماهیانه، برداشت از خودپردازهای خارج از شبکه و انتقال بینالمللی، هزینههایی را دریافت کنند. برای افرادی که به دنبال کاهش هزینههای ماهیانه هستند، بانکهای دیجیتال یا آنلاین مانند N26 گزینههای بدون کارمزد ارائه میدهند.

دسترسی به خودپرداز (ATM)

دسترسی به خودپردازها یکی از مهمترین معیارها است. برخی بانکها، مانند Deutsche Bank و Commerzbank، عضو شبکههای بزرگی هستند که به شما اجازه میدهد بدون کارمزد از خودپردازهای متعددی استفاده کنید. اگر از خودپردازهای خارج از شبکه استفاده کنید، ممکن است با کارمزدهای بالا مواجه شوید. بنابراین، انتخاب بانکی با خودپردازهای گسترده یا کمکارمزد اهمیت دارد.

امکانات بانکداری آنلاین و موبایلی

در دنیای امروز، بسیاری از مردم به دنبال مدیریت حسابهای خود از طریق بانکداری آنلاین و موبایلی هستند. بانکهایی مانند N26 و Deutsche Bank اپلیکیشنهای کاربرپسند و خدمات آنلاین پیشرفتهای ارائه میدهند. اگر به دسترسی آنلاین سریع و آسان برای مدیریت حسابهای خود نیاز دارید، حتماً به این معیار توجه کنید.

زبان خدمات مشتری و پشتیبانی

برای افرادی که به زبان آلمانی تسلط ندارند، بانکهایی که خدمات مشتری به زبان انگلیسی ارائه میدهند، مناسبتر هستند. بسیاری از بانکهای آنلاین مانند N26 و همچنین بانکهای بزرگتر در آلمان خدمات پشتیبانی به زبان انگلیسی دارند. اگر زبان آلمانی مشکل است، این معیار برای شما حیاتی است.

سیاستها و خدمات برای مشتریان بینالمللی

اگر مهاجر، دانشجو یا کارجو هستید، باید به دنبال بانکی باشید که خدمات ویژهای برای مشتریان بینالمللی ارائه میدهد. بانکهایی مانند Fintiba و N26 حسابهایی را ارائه میدهند که برای افراد بدون مدرک اقامت یا تازهوارد به آلمان مناسب است. همچنین بررسی کنید که آیا بانک امکان افتتاح حساب آنلاین و بدون نیاز به حضور فیزیکی را فراهم میکند یا خیر.

امکانات کارت اعتباری و کارت برداشت

اگر به کارت اعتباری نیاز دارید، باید بررسی کنید که بانک انتخابی شما چه شرایطی برای ارائه کارت اعتباری دارد. برخی بانکها مانند Deutsche Bank و Commerzbank کارتهای اعتباری را به راحتی ارائه میدهند، اما بانکهای آنلاین ممکن است کارتهای برداشت (Debit Cards) ارائه کنند. همچنین برخی بانکها کارتهای بینالمللی بدون کارمزد اضافی برای تراکنشهای خارجی ارائه میدهند.

تسهیلات وام و اعتبار

اگر برنامه دارید که از بانک وام بگیرید یا از تسهیلات اعتباری استفاده کنید، بررسی سیاستهای وامدهی و شرایط اعتباردهی بانک بسیار مهم است. بانکهای بزرگتر مانند Deutsche Bank شرایط ویژهای برای ارائه وام دارند و مشتریانی که تاریخچه اعتباری خوبی داشته باشند، میتوانند از مزایای بهتری برخوردار شوند.

نظرات و تجربیات مشتریان

مطالعه نظرات و تجربیات سایر مشتریان میتواند به شما کمک کند تا بانک مناسبی را انتخاب کنید. میتوانید از منابع آنلاین برای بررسی نظرات مشتریان در مورد بانکهای مختلف استفاده کنید و همچنین از دوستان و آشنایانی که تجربه استفاده از بانکهای مختلف در آلمان را دارند، مشورت بگیرید.

امنیت و قابلیت اطمینان بانک

در نهایت، امنیت و اعتبار بانک یکی از عوامل کلیدی است. بانکهایی که توسط دولت آلمان یا اتحادیه اروپا تحت نظارت هستند، امنیت بیشتری برای سپردههای شما فراهم میکنند. همچنین باید مطمئن شوید که بانک انتخابی شما دارای سیستمهای امنیتی پیشرفته برای حفاظت از تراکنشهای آنلاین است.

روش های افتتاح حساب بانکی در آلمان

در قسمت زیر، انواع روش های باز کردن حساب بانکی در آلمان را باهم بررسی خواهیم کرد:

افتتاح حساب حضوری

برای افتتاح حساب بانکی به صورت حضوری، ابتدا باید بانکی را انتخاب کنید که با نیازهای شما همخوانی دارد. بانکهای بزرگی مانند Deutsche Bank، Commerzbank، Sparkasse و Volksbank گزینههای شناخته شدهای هستند. پس از انتخاب بانک، باید به یکی از شعب مراجعه کرده و مدارک خود را ارائه دهید. مدارک شامل گذرنامه یا کارت شناسایی معتبر، مدرک ثبت محل اقامت در آلمان، ویزا یا اجازه اقامت و در صورت دانشجو بودن، نامه پذیرش از دانشگاه های آلمان است. پس از ثبت درخواست، بانک فرآیند احراز هویت را انجام میدهد که ممکن است چند روز تا یک هفته طول بکشد. پس از تایید مدارک، کارت بانکی به آدرس شما ارسال میشود و حساب بانکی فعال میشود.

افتتاح حساب آنلاین

برای افرادی که به دنبال راحتی بیشتر هستند، افتتاح حساب بانکی به صورت آنلاین یک گزینه عالی است. بانکهای دیجیتال یا Neobanks مانند N26 و Revolut خدمات آنلاین ارائه میدهند. در این روش، با وارد شدن به وبسایت یا اپلیکیشن بانک مورد نظر، فرم درخواست را تکمیل کرده و مدارک شناسایی خود را آپلود میکنید. برای احراز هویت، از طریق تماس ویدیویی یا سیستمهای پستی اقدام میشود. در این روش، احراز هویت به صورت آنلاین انجام میشود و نیازی به مراجعه حضوری به بانک نیست. پس از تایید، حساب شما فعال شده و کارت بانکی ظرف چند روز به آدرس شما ارسال میشود.

افتتاح حساب بلوکه شده

دانشجویانی که قصد مهاجرت به آلمان را دارند، معمولاً باید یک حساب بلاکشده یا Sperrkonto برای اثبات توانایی مالی خود افتتاح کنند. این حساب برای نشان دادن اینکه دانشجو میتواند هزینههای زندگی خود را تأمین کند، ضروری است. بانکهایی مانند Deutsche Bank، Expatrio و Fintiba این نوع حساب را ارائه میدهند. شما باید مبلغی حدود ۱۲.۰۰۰ یورو را به حساب واریز کنید که به تدریج به صورت ماهیانه (حدود ۱۰۰۰ یورو) قابل برداشت است. این حساب تا زمانی که ویزای دانشجویی شما صادر شود، فعال خواهد بود و برای تامین نیازهای مالی شما ضروری است.

افتتاح حساب برای افراد مقیم

افرادی که اقامت آلمان را دریافت کردهاند، میتوانند حساب بانکی عادی یا Wohnsitz Konto افتتاح کنند. این نوع حسابها امکانات پایهای مانند کارت برداشت (Debit Card) و خدمات بانکداری اینترنتی را شامل میشود. برای افتتاح این نوع حساب باید به یکی از بانکهای معتبر مانند Sparkasse یا Deutsche Bank مراجعه کرده و مدارکی مانند گذرنامه، مدرک اقامت و گواهی سکونت ارائه دهید. این حسابها برای دریافت حقوق و پرداخت هزینههای روزمره استفاده میشوند و معمولاً هزینه ماهیانه کمی دارند.

افتتاح حساب مشترک

افتتاح حساب مشترک یک گزینه عالی برای زوجها یا همخانهها است که مایل به مدیریت مالی مشترک هستند. بانکهای آلمان این نوع حساب را ارائه میدهند و هر دو طرف به حساب دسترسی دارند. برای افتتاح حساب مشترک باید به همراه شریک خود به شعبه بانک مراجعه کنید و هر دو طرف مدارک شناسایی و مدارک اقامت خود را ارائه دهند. این حساب به هر دو طرف اجازه میدهد تا کارتهای برداشت یا اعتباری جداگانه دریافت کنند و تمام تراکنشهای مالی مشترک را مدیریت کنند.

افتتاح حساب بدون نیاز به اقامت

برای افرادی که به تازگی وارد آلمان شدهاند و هنوز محل سکونت خود را ثبت نکردهاند، برخی از بانکهای آنلاین مانند N26 و Revolut امکان افتتاح حساب بدون نیاز به اقامت ارائه میدهند. این حسابها برای مهاجران تازهوارد یا افرادی که بهصورت موقت در آلمان زندگی میکنند، مفید است. برای این نوع حساب، مدارک شناسایی مانند گذرنامه کافی است و نیازی به ارائه مدارک اقامتی ندارید. افتتاح این نوع حساب آنلاین و سریع است و اغلب هیچ هزینهای برای افتتاح یا نگهداری آن وجود ندارد.

انواع حساب بانکی در آلمان

در کشور آلمان، انواع مختلفی از حسابهای بانکی وجود دارد که هرکدام، به منظور خاصی طراحی شدهاند و خدمات متنوعی ارائه میدهند. بسته به نیاز مالی و وضعیت افراد یا کسبوکارها، گزینههای مختلف حساب بانکی در دسترس است. در ادامه، هر یک از انواع حساب بانکی در آلمان، به صورت کامل و با جزئیات توضیح داده شده است:

حساب جاری (Girokonto)

حساب جاری که در آلمان به عنوان Girokonto شناخته میشود، پرکاربردترین نوع حساب بانکی است. این حساب برای انجام تراکنشهای روزمره مانند دریافت حقوق، پرداخت قبوض، انتقال وجه، و خریدهای روزمره استفاده میشود. مشتریان دارای حساب جاری معمولاً یک کارت بدهی (Girocard) دریافت میکنند، که به آنها امکان برداشت پول از دستگاههای خودپرداز و انجام خرید در فروشگاهها را میدهد. همچنین بسیاری از بانکها خدمات بانکداری آنلاین و موبایلی را برای مدیریت حساب ارائه میدهند. این حسابها اغلب به صورت ماهانه هزینههای نگهداری دارند که بسته به بانک و خدمات ارائهشده متغیر است. برخی از حسابهای جاری رایگان هستند، به خصوص برای دانشجویان یا افرادی که حقوق منظمی دارند.

حساب پسانداز (Sparkonto)

حساب پسانداز یا Sparkonto برای ذخیره پول بهمنظور پسانداز استفاده میشود. این نوع حسابها بهره پرداخت میکنند، اگرچه نرخ بهره آنها در سالهای اخیر بهدلیل سیاستهای مالی اروپا بسیار پایین بوده است. حسابهای پسانداز معمولاً محدودیتهایی برای تعداد برداشتها در ماه دارند، اما به دلیل انعطافپذیری بالا و بهرهدهی، برای افرادی که میخواهند پول خود را بهطور ایمن نگهداری کنند، گزینه مناسبی است. این حسابها بیشتر بهعنوان جایگزینی برای حساب جاری یا برای سرمایهگذاریهای کوچک استفاده میشوند.

حساب مشترک (Gemeinschaftskonto)

حساب مشترک نوعی از حساب بانکی است که توسط دو یا چند نفر مدیریت میشود. این نوع حسابها معمولاً توسط زوجها، خانوادهها، یا شرکای تجاری استفاده میشود تا بتوانند هزینهها و داراییها را بهطور مشترک مدیریت کنند. هر یک از دارندگان حساب مشترک حق دسترسی به وجوه را دارد و میتواند تراکنشهای مالی انجام دهد. این نوع حساب بهطور گسترده برای مدیریت هزینههای مشترک مانند قبوض منزل یا سرمایهگذاریهای مشترک استفاده میشود.

حساب دانشجویی (Studentenkonto)

حساب دانشجویی یک نوع خاص از حساب جاری است که برای دانشجویان در نظر گرفته شده است. این حسابها معمولاً رایگان هستند یا هزینههای ماهانه کمی دارند. دانشجویان میتوانند از این حساب برای دریافت بورسیه تحصیلی آلمان، وامهای دانشجویی، و مدیریت هزینههای تحصیل و زندگی خود استفاده کنند. بانکهای آلمان معمولاً کارت بدهی و خدمات آنلاین بانکی را به دانشجویان ارائه میدهند و برخی از بانکها حتی تخفیفها یا مزایای اضافی برای استفاده از خدمات خاص دارند.

حساب تجاری (Geschäftskonto)

حساب تجاری یا Geschäftskonto برای کسبوکارها، شرکتها، و کارآفرینان طراحی شده است. این حساب به مدیران اجازه میدهد که تراکنشهای مالی شرکت را بهصورت جداگانه از حساب شخصی خود مدیریت کنند. حسابهای تجاری معمولاً با خدمات اضافی مانند مدیریت حقوق و دستمزد، کارتهای اعتباری برای کارمندان، و امکانات بانکی پیشرفته همراه هستند. همچنین، برخی از حسابهای تجاری قابلیت ارائه وامهای شرکتی یا خدمات مالی اختصاصی را برای توسعه کسبوکار دارند.

حساب سرمایهگذاری (Depotkonto)

حساب سرمایهگذاری در آلمان یا Depot Konto یک نوع حساب بانکی است که به مشتریان اجازه میدهد تا در بورس اوراق بهادار، سهام، اوراق قرضه، و سایر ابزارهای مالی سرمایهگذاری کنند. این حسابها معمولاً با یک حساب جاری یا پسانداز مرتبط هستند و افراد میتوانند از طریق آنها به خرید و فروش سهام و دیگر محصولات مالی بپردازند. حسابهای سرمایهگذاری برای کسانی که میخواهند داراییهای خود را افزایش دهند یا در بازارهای مالی فعالیت کنند، مناسب هستند.

حساب پیشپرداخت (Prepaid-Konto)

حساب پیشپرداخت نوعی از حساب بانکی است که مشتریان ابتدا باید مبلغی را به حساب واریز کنند و سپس به میزان موجودی خود تراکنش انجام دهند. این حسابها معمولاً به افراد با رتبه اعتباری پایین یا افرادی که دسترسی به حسابهای بانکی معمولی ندارند، ارائه میشوند. افراد میتوانند با کارت پیشپرداختی که به حساب متصل است، خرید انجام دهند یا از خودپردازها پول برداشت کنند.

حساب ارزی (Fremdwährungskonto)

حساب ارزی برای افرادی که بهطور مرتب با ارزهای خارجی کار میکنند مناسب است. این حساب به کاربران اجازه میدهد تا وجوه خود را به ارزهای مختلف نگهداری و مدیریت کنند. این نوع حساب برای کسبوکارهای بینالمللی، تجار، یا افرادی که بهطور مداوم به کشورهای دیگر سفر میکنند، بسیار مفید است. نرخ تبدیل ارز در این حسابها ممکن است با توجه به بازارهای جهانی تغییر کند.

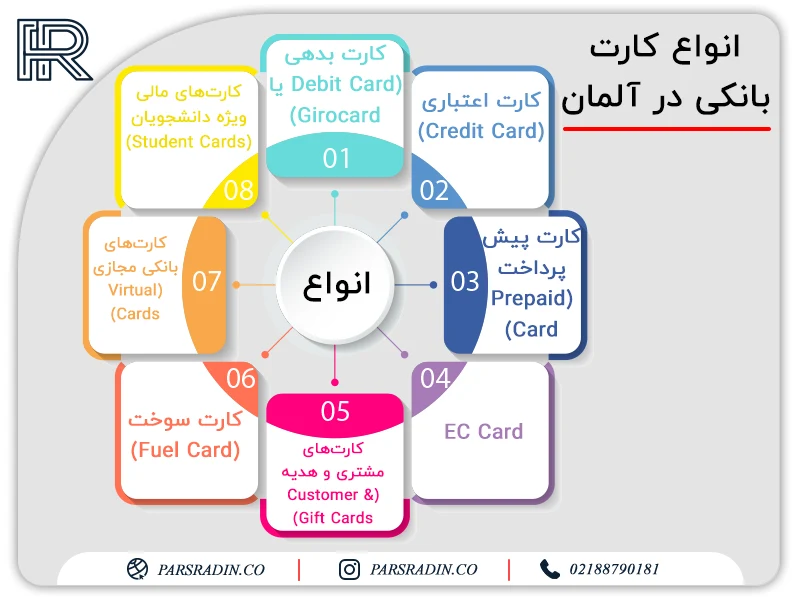

انواع کارت بانکی در آلمان

در کشور آلمان، انواع مختلفی از کارتهای بانکی وجود دارند، که هر کدام برای اهداف و نیازهای خاصی، طراحی شدهاند. این کارتها به مشتریان اجازه میدهند، تا به راحتی به حسابهای بانکی خود دسترسی داشته باشند، تراکنشهای مالی انجام دهند و از خدمات بانکی مختلف بهرهمند شوند. در ادامه، انواع کارتهای بانکی آلمان، بهطور کامل و با جزئیات توضیح داده شدهاند:

کارت بدهی (Debit Card یا Girocard)

کارت بدهی که در آلمان به عنوان Girocard شناخته میشود، پرکاربردترین نوع کارت بانکی است. این کارت به حساب جاری مشتری متصل است و به کاربران این امکان را میدهد که از دستگاههای خودپرداز پول برداشت کنند، خریدهای روزمره خود را انجام دهند و پول مستقیماً از حساب بانکی آنها کسر شود. کارت بدهی در آلمان بهطور گسترده در فروشگاهها، رستورانها و حتی برای پرداختهای آنلاین پذیرفته میشود. Girocard اغلب با شبکههای بینالمللی مانند Maestro یا V-Pay مرتبط است تا امکان استفاده از کارت در خارج از آلمان نیز فراهم باشد.

کارت اعتباری (Credit Card)

کارتهای اعتباری در آلمان کمتر از کارت بدهی رایج هستند اما به طور گسترده در میان افرادی که نیاز به پرداختهای بینالمللی یا تسهیلات اعتباری دارند، استفاده میشود. این کارتها به مشتریان اجازه میدهند که به صورت اعتباری خرید کنند و مبلغ را در تاریخ سررسید پرداخت کنند. در آلمان، کارتهای اعتباری عمدتاً توسط شرکتهای بینالمللی مانند Visa ،Mastercard، و American Express ارائه میشوند. کارتهای اعتباری به ویژه برای خریدهای آنلاین، رزرو هتل و بلیط سفر مفید هستند و برخی از آنها با مزایایی مانند امتیازات وفاداری یا بیمه سفر همراه هستند.

کارت پیشپرداخت (Prepaid Card)

کارتهای پیشپرداخت یا Prepaid Cards برای افرادی که نمیخواهند یا نمیتوانند از کارتهای اعتباری استفاده کنند، بسیار مناسب هستند. این کارتها ابتدا با مبلغی که کاربر واریز میکند، شارژ میشوند و سپس میتوان از آنها تا سقف موجودی برای خرید یا تراکنشهای مالی استفاده کرد. یکی از ویژگیهای مهم این کارتها این است که امکان استفاده بیش از موجودی کارت وجود ندارد و از این رو برای مدیریت هزینهها و جلوگیری از بدهی مفید هستند. کارتهای پیشپرداخت میتوانند بهصورت مجازی یا فیزیکی صادر شوند و برای خریدهای آنلاین و حضوری کاربرد دارند.

EC Card

کارتهای ایکارت نوعی کارت بانکی قدیمی در آلمان بودند که امروزه با Girocard ادغام شدهاند. این کارتها بهطور گستردهای در آلمان برای انجام خریدها و پرداختهای مستقیم استفاده میشدند. اگرچه نام ائکارت هنوز در برخی از فروشگاهها و دستگاههای خودپرداز دیده میشود، اما در عمل تفاوت چندانی با Girocard ندارند. این نوع کارت به شبکههای پرداخت ملی و بینالمللی متصل است و امکان انجام تراکنشها را بهطور مستقیم از حساب بانکی فراهم میکند.

کارتهای مشتری و هدیه (Customer & Gift Cards)

علاوه بر کارتهای بانکی سنتی، بسیاری از فروشگاهها و برندها کارتهای مشتری یا کارتهای هدیه ارائه میدهند که میتوانند به عنوان یک روش پرداخت در همان فروشگاه یا برند خاص استفاده شوند. این کارتها معمولاً بهصورت پیشپرداخت شارژ میشوند و کاربران میتوانند تا سقف موجودی کارت خرید کنند. برخی از این کارتها همچنین به مشتریان تخفیفها یا امتیازهای وفاداری ارائه میدهند.

کارت سوخت (Fuel Card)

در آلمان، برخی از شرکتهای نفتی و پمپبنزینها کارتهای سوخت ویژهای ارائه میدهند که مشتریان میتوانند از آنها برای پرداخت هزینه سوخت و خدمات مرتبط استفاده کنند. این کارتها بیشتر برای رانندگان حرفهای، شرکتهای حملونقل یا افرادی که به طور منظم سفر میکنند، مفید هستند. کارتهای سوخت معمولاً بهصورت اعتباری یا پیشپرداختی ارائه میشوند و برخی از آنها مزایای اضافی مانند تخفیف در قیمت سوخت یا خدمات رایگان دارند.

کارتهای بانکی مجازی (Virtual Cards)

کارتهای بانکی مجازی یا Virtual Cards نوع جدیدتری از کارتها هستند که بهطور خاص برای تراکنشهای آنلاین طراحی شدهاند. این کارتها هیچ نسخه فیزیکی ندارند و تنها به صورت دیجیتال استفاده میشوند. بانکها و شرکتهای پرداخت آنلاین مانند PayPal این نوع کارتها را ارائه میدهند. کارتهای مجازی معمولاً برای خریدهای آنلاین امنتر از کارتهای فیزیکی هستند، زیرا از اطلاعات واقعی حساب بانکی استفاده نمیکنند.

کارتهای مالی ویژه دانشجویان (Student Cards)

بسیاری از بانکهای آلمان به دانشجویان، کارتهای بانکی ویژهای ارائه میدهند که شرایط خاصی دارند. این کارتها اغلب با تسهیلات کمبهره یا بدون بهره، هزینههای کمتر برای خدمات بانکی و امکان دریافت وامهای دانشجویی همراه هستند. همچنین این کارتها معمولاً تخفیفهایی در بخشهای مختلف مانند خرید کتاب، سفر یا اشتراکهای خدمات دیجیتال برای دانشجویان فراهم میکنند.

انواع بانک در آلمان

انواع سیستم بانکی آلمان، به چندین نوع مختلف تقسیم میشود، که هر یک از این بانکها در آلمان، وظایف و نقشهای خاصی در اقتصاد ایفا میکند. هر دسته از این بانکها با توجه به مأموریت خود، خدمات متفاوتی را ارائه میدهند. در ادامه، هر کدام از این انواع بانکهای آلمان را در به صورت کامل و جامع برای شما توضیح خواهیم داد:

بانکهای تجاری (Commercial Banks)

بانکهای تجاری در آلمان، به عنوان بزرگترین ارائهدهندگان خدمات بانکی و مالی فعالیت میکنند. این بانکها معمولاً سهامی عام هستند و خدمات گستردهای شامل بانکداری شخصی، تجاری، و سرمایهگذاری به مشتریان ارائه میدهند. خدمات اصلی بانکهای تجاری، شامل افتتاح حساب جاری، ارائه وام، مدیریت سرمایهگذاری، و خدمات کارت اعتباری است. همچنین بانکهای تجاری نقش مهمی در تأمین مالی کسبوکارهای بزرگ و معاملات بینالمللی ایفا میکنند. بانک دویچه (Deutsche Bank) و بانک کومرتس (Commerzbank) دو نمونه برجسته از بانکهای تجاری بزرگ آلمان هستند که بهطور جهانی فعالیت میکنند.

بانکهای تعاونی (Cooperative Banks)

بانکهای تعاونی در آلمان، به صورت مالکیت مشتریان و اعضای خود فعالیت میکنند. این بانکها به طور عمده به مشتریان محلی و کسبوکارهای کوچک و متوسط خدمات ارائه میدهند. مشتریان این بانکها اعضای تعاونی هستند و میتوانند در مدیریت بانک نقش داشته باشند. بانکهای تعاونی اغلب خدمات پسانداز، اعطای وام، و مدیریت سرمایهگذاریهای کوچک را فراهم میکنند. بانک زیبیکا (DZ Bank) که به عنوان بانک مرکزی برای شبکههای بانک فولکس (Volksbank) و بانک رایفایزن (Raiffeisenbank) عمل میکند، یکی از نمونههای برجسته این نوع بانکهاست.

بانکهای پسانداز (Savings Banks)

بانکهای پسانداز، معروف به اسپارکاسن (Sparkassen)، بهعنوان نهادهای مالی عمومی فعالیت میکنند و هدف اصلی آنها حمایت از رشد اقتصادی محلی است. این بانکها معمولاً تحت مالکیت دولتهای محلی یا ایالتی هستند و به مشتریان با درآمد پایین تا متوسط خدمات ارائه میدهند. بانکهای پسانداز بیشتر به فعالیتهای بانکی پایه مانند افتتاح حساب، ارائه وامهای مسکن و کسبوکارهای کوچک، و مدیریت پساندازها متمرکز هستند. همچنین این بانکها به توسعه اقتصادی مناطق روستایی و محلی کمک میکنند. اسپارکاسنها شبکهای گسترده از بانکهای محلی در سراسر آلمان را تشکیل میدهند.

بانکهای توسعهای (Development Banks)

بانکهای توسعهای آلمان که توسط دولت حمایت میشوند، به تأمین مالی پروژههای توسعهای و اقتصادی ملی و بینالمللی میپردازند. این بانکها بهویژه در حوزههای زیرساختی، انرژیهای تجدیدپذیر، و حمایت از کسبوکارهای نوپا و پایدار فعال هستند. مهمترین بانک توسعهای آلمان، بانک کیافدبلیو (KfW Bank)، یکی از بزرگترین نهادهای مالی توسعهای جهان است که با ارائه وامهای کمبهره و تأمین مالی پروژههای زیستمحیطی نقش بسزایی در رشد پایدار اقتصادی آلمان و دیگر کشورها دارد.

بانکهای بینالمللی (International Banks)

آلمان محل فعالیت بسیاری از بانکهای بینالمللی است که به ارائه خدمات مالی و بانکی به مشتریان جهانی میپردازند. این بانکها در حوزههایی مانند بانکداری سرمایهگذاری، تأمین مالی پروژههای بزرگ و مشاورههای مالی به شرکتهای چندملیتی و بینالمللی تخصص دارند. بسیاری از این بانکها دفاتری در فرانکفورت، یکی از مراکز مالی اصلی اروپا دارند. جیپی مورگان (JP Morgan)، سیتی بانک (Citibank) و اچاسبیسی (HSBC) از نمونههای بارز بانکهای بینالمللی فعال در آلمان هستند.

معرفی معتبر ترین بانک های آلمان

در ادامه، به معرفی ۵ تا بهترین، معروف ترین و معتبر ترین بانک های آلمان می پردازیم:

بانک دویچه (Deutsche Bank): دویچه بانک، بزرگترین بانک آلمان و یکی از بانکهای پیشرو در سطح جهان است. این بانک که در سال ۱۸۷۰ تاسیس شده، خدمات بانکی و مالی متنوعی از جمله بانکداری خصوصی، بانکداری شرکتی، مدیریت سرمایه و خدمات سرمایهگذاری ارائه میدهد. دویچه بانک در سراسر جهان حضور دارد و به عنوان یک نهاد مالی تأثیرگذار شناخته میشود. این بانک با دارا بودن میلیاردها یورو دارایی تحت مدیریت، به یکی از بزرگترین ارائهدهندگان خدمات مالی در جهان تبدیل شده است.

بانک کومرتس (Commerzbank): یکی از بانکهای بزرگ آلمان است، که خدمات متنوعی از جمله بانکداری خصوصی، سرمایهگذاری، و خدمات مالی به شرکتها ارائه میدهد. بانک کومرتس با بیش از ۵۰ هزار کارمند و فعالیت در حدود ۵۰ کشور، بخش عمدهای از تجارت بینالمللی آلمان را پوشش میدهد. این بانک در حوزههای مختلف مالی از جمله تجارت خارجی و تأمین مالی پروژهها بسیار فعال است.

بانک کیافدبلیو (KfW Bank): بانک توسعهای آلمان است که در تأمین مالی پروژههای بزرگ داخلی و بینالمللی در حوزههای مختلف از جمله انرژیهای تجدیدپذیر و توسعه زیرساختهای پایدار نقش مهمی ایفا میکند. این بانک که تحت حمایت دولت آلمان فعالیت میکند، تسهیلات و وامهای کمبهره به شرکتها و دولتها ارائه میدهد و به عنوان یکی از بانکهای پیشرو در توسعه اقتصادی و مالی جهان شناخته میشود.

بانک زیبیکا (DZ Bank): این بانک یکی از بزرگترین بانکهای تعاونی آلمان است که به شبکه گستردهای از بانکهای تعاونی کوچک در سراسر کشور خدمات میدهد. بانک زیبیکا با ارائه خدمات بانکی مختلف از جمله سرمایهگذاری، مدیریت دارایی و تأمین مالی، یکی از ارکان اصلی بانکداری در آلمان محسوب میشود و به تقویت اقتصاد محلی و منطقهای کمک میکند.

بانک یونیکردیت (Unicredit Bank): یونیکردیت یکی از بانکهای بزرگ اروپایی است که در آلمان با نام هیپو فرینز بانک (HypoVereinsbank) شناخته میشود. این بانک خدمات مالی و بانکی گستردهای از جمله بانکداری خصوصی و سرمایهگذاری، به مشتریان شخصی و شرکتی ارائه میدهد. یونیکردیت به عنوان یک نهاد بانکی بینالمللی، در بسیاری از کشورهای اروپایی و جهان فعالیت میکند و به دلیل شبکه گسترده بینالمللیاش شناخته شده است.

خدمات بانک های آلمان

بانکهای آلمان، مجموعهای گسترده از خدمات مالی را ارائه میدهد، که بهطور کلی، به چندین دسته اصلی تقسیم میشود: خدمات بانکی شخصی، خدمات شرکتی و تجاری، خدمات سرمایهگذاری و مدیریت ثروت، و خدمات بینالمللی.

خدمات بانکی شخصی

افتتاح حساب جاری: این نوع حساب، اصلیترین حساب بانکی برای مدیریت امور روزمره مانند دریافت حقوق، پرداخت صورتحساب، و انجام تراکنشهای مالی است.

حساب پسانداز: بانکها همچنین حسابهای پسانداز را ارائه میدهند که به مشتریان امکان میدهد با نرخ بهرههای مشخص وجوه خود را ذخیره کنند.

کارتهای بانکی و اعتباری: بیشتر بانکها کارتهای نقدی و اعتباری را در اختیار مشتریان قرار میدهند، که برای پرداختهای روزمره و آنلاین قابل استفاده هستند.

وامهای شخصی: بانکهای آلمان انواع وامها، از جمله وامهای خرید خانه در آلمان و وامهای خرید خودرو در آلمان، را با نرخهای بهره مناسب ارائه میدهند.

خدمات شرکتی و تجاری

افتتاح حساب تجاری: شرکتها و کسبوکارها میتوانند حسابهای بانکی تجاری باز کنند که برای مدیریت تراکنشها، پرداختها و دریافتها مورد استفاده قرار میگیرد.

وامهای تجاری و سرمایهگذاری: بانکهای آلمانی به کسبوکارها، وامهای سرمایهگذاری، وامهای توسعه کسبوکار و تأمین مالی پروژهها را ارائه میدهند.

حسابهای بازرگانی بینالمللی: برای کسبوکارهای درگیر در تجارت بینالمللی، خدمات بانکی مانند افتتاح حسابهای چند ارزی و تسهیل تراکنشهای مالی بینالمللی فراهم میشود.

خدمات سرمایهگذاری و مدیریت ثروت

حسابهای سرمایهگذاری: بانکهای آلمانی خدمات مختلفی در زمینه سرمایهگذاری ارائه میدهند، از جمله خرید و فروش اوراق بهادار، صندوقهای سرمایهگذاری مشترک، و مدیریت پرتفوی.

مشاوره مالی: بانکهای بزرگ آلمانی مشاوران مالی حرفهای در اختیار مشتریان قرار میدهند تا در زمینه مدیریت ثروت، بازنشستگی، و برنامهریزی مالی کمک کنند.

بیمهها و برنامههای بازنشستگی: بسیاری از بانکها محصولات بیمهای و برنامههای بازنشستگی را نیز ارائه میدهند که به مشتریان کمک میکند برای آینده مالی خود برنامهریزی کنند.

خدمات بینالمللی

انتقال پول بینالمللی (SWIFT): بانکهای آلمان امکان انتقال پول بینالمللی از طریق سیستم SWIFT را فراهم میکنند که برای تراکنشهای بینالمللی و پرداختهای خارجی استفاده میشود.

حسابهای چند ارزی: برخی بانکها حسابهایی را ارائه میدهند که به مشتریان امکان میدهد چندین ارز را در یک حساب مدیریت کنند، که برای افرادی که در تجارت بینالمللی فعالیت دارند بسیار مفید است.

تسهیل تراکنشهای ارزی: بانکها خدمات تبدیل ارز را ارائه میدهند تا افراد و شرکتها بتوانند با کمترین هزینه، پول خود را به ارزهای مختلف تبدیل کنند.

بانکداری دیجیتال و موبایل

بانکداری آنلاین و موبایل: بانکهای آلمانی مانند N26 خدمات بانکی کاملاً دیجیتالی و آنلاین را ارائه میدهند که امکان مدیریت حسابها، پرداختها، و تراکنشهای مالی را به صورت آنلاین و از طریق اپلیکیشنهای موبایل فراهم میکند.

تراکنشهای دیجیتالی: بیشتر بانکهای آلمان به مشتریان امکان میدهد تا از طریق پلتفرمهای آنلاین و موبایلی، پرداختها را به سرعت و بهصورت الکترونیکی انجام دهند.

خدمات خاص و ویژه

وامهای دانشجویی: بسیاری از بانکها، وامهای دانشجویی با نرخهای بهره مناسب و شرایط بازپرداخت آسان ارائه میدهند که برای دانشجویان بینالمللی و آلمانی مفید است.

حسابهای بلوکه: برخی از بانکها، حسابهای بلوکه، به ویژه برای دانشجویان بینالمللی، ارائه میدهند که برای اثبات توانایی مالی در زمان دریافت ویزای آلمان الزامی است.

نحوه انتقال پول بینالمللی از ایران به آلمان

انتقال پول بینالمللی از ایران به آلمان، به دلیل محدودیتهای مالی و تحریمهای بینالمللی، علیه سیستم بانکی ایران چالشبرانگیز است.

از آنجا که کشور ایران به شبکه SWIFT دسترسی ندارد، انتقال مستقیم از طریق بانکهای ایرانی به بانکهای آلمانی امکانپذیر نیست.

برای انتقال پول از ایران به آلمان، بسیاری از افراد از صرافیهای معتبر استفاده میکنند، که پول را از طریق واسطهها یا کشورهای ثالث منتقل میکنند.

در این روش، فرد، پول را به حساب صرافی در ایران واریز میکند و صرافی معادل آن را به یورو یا ارز موردنظر، به حساب مقصد در آلمان واریز میکند.

علاوه بر صرافیها، برخی افراد از ارائهدهندگان، خدمات مالی غیر رسمی یا ارزهای دیجیتال برای انتقال پول استفاده میکنند، اما این روشها ممکن است ریسکهای قانونی یا امنیتی داشته باشند.

همچنین، انتقال پول از طریق واسطههای موجود در کشورهای همسایه، مانند امارات یا ترکیه نیز رایج است، که از حسابهای بینالمللی این کشورها برای انتقال به آلمان استفاده میشود. مهم است که در این فرآیند از صرافیهای معتبر و روشهای قانونی استفاده شود تا از مشکلات احتمالی جلوگیری شود.

حساب بلوکه در آلمان چیست؟

حساب بلوکه در آلمان (Sperrkonto)، نوعی حساب بانکی ویژه است، که اغلب به عنوان مدرک اثبات توانایی مالی، برای دریافت ویزای بلند مدت آلمان، مانند ویزای تحصیلی آلمان یا ویزای کاری آلمان، مورد استفاده قرار میگیرد.

این حساب، تضمین میکند که فرد متقاضی، در مدت زمان اقامت خود، توانایی تأمین هزینههای زندگی در آلمان را دارد.

برای بسیاری از ویزاهای آلمان، متقاضی باید ثابت کند که میتواند حداقل هزینه زندگی دانشجویی در آلمان، که معمولاً حدود ۱۲,۳۴۸ یورو در سال است، را تامین کند.

این حساب تضمین میکند که فرد تنها به مقدار مشخصی از پول در هر ماه (معمولاً ۱,۰۲۹ یورو)، دسترسی دارد و بدین ترتیب، منابع مالی او برای کل دوره اقامت، به صورت منظم، توزیع میشود.

نحوه افتتاح حساب بلوکه در آلمان

در قسمت زیر، نحوه واریز پول به حساب دانشجو و یا کارمند در آلمان را به صورت کامل و جامع توضیح خواهیم داد:

برای افتتاح حساب بلوکه در آلمان، ابتدا باید یک ارائهدهنده معتبر، مانند بانکهای آلمانی (Deutsche Bank) یا پلتفرمهای آنلاین مانند Fintiba و Expatrio را انتخاب کنید.

پس از انتخاب ارائهدهنده، معمولاً باید به صورت آنلاین، ثبتنام کنید و اطلاعات شخصی مانند پاسپورت آلمان، نامه پذیرش از دانشگاه های آلمان، و مدارک مربوط به درخواست ویزای آلمان را ارائه دهید.

پس از تکمیل فرآیند ثبتنام و تایید مدارک لازم، مبلغ مورد نیاز (که برای سال ۲۰۲۴، حدود ۱۲,۳۴۸ یورو است!) را باید به حساب بلوکه در آلمان، واریز کنید.

پس از واریز وجه مورد نظر، تأییدیهای از سوی بانک یا ارائهدهنده دریافت میکنید، که این تاییدیه برای ارائه به افسر ویزا، بعد از دریافت وقت سفارت آلمان، جهت درخواست ویزای آلمان ضروری است.

پس از مهاجرت به آلمان و فعالسازی حساب بلوکه، هر ماه به مقدار مشخصی (معمولاً ۱,۰۲۹ یورو) از حساب بلوکه، دسترسی خواهید داشت، که به حساب جاری شما، در آلمان منتقل میشود.

سخن پایانی

افتتاح حساب بانکی در آلمان، یکی از مراحل مهم برای افراد مهاجر و تازهوارد به این کشور است.

باز کردن حساب بانکی در آلمان، نه تنها به شما کمک میکند، تا بتوانید امورات مالی خود را به بهترین شکل مدیریت کنید، بلکه یکی از الزامات اصلی برای دریافت حقوق، پرداخت اجاره خانه و دسترسی به خدمات مالی متنوع در این کشور است.

انتخاب یک بانک مناسب، و آشنایی با انواع حسابهای بانکی، میتواند به شما کمک کند تا بهترین تصمیم را بر اساس نیازهای خود بگیرید.

ما در موسسه مهاجرتی پارس رادین، با ارائه اطلاعات کامل و خدمات رایگان مشاورهای تخصصی، در کنار شما هستیم، تا این مسیر را برای شما آسانتر کنیم.

با اعتماد به ما و دریافت مشاورههای صفر تا صد اختصاصی، میتوانید با خیال راحت به امور مهاجرت و زندگی در آلمان بپردازید.

همین حالا با ما تماس بگیرید و اولین قدم برای یک شروع مالی موفق در کشور آلمان را بردارید!

بیشترین سوالاتی که از ما پرسیده اید..!

بله! افراد بین المللی مجاز به افتتاح حساب بانکی در آلمان می باشند.

برای افتتاح حساب بانکی در آلمان، ابتدا باید یک بانک مناسب انتخاب کنید. سپس، مدارک مورد نیاز، شامل پاسپورت آلمانی، گواهی اثبات محل سکونت، و ویزای آلمان یا مجوز اقامت و حتی اثبات شغل و درآمد خود را به بانک ارائه دهید. پس از تایید مدارک و تکمیل فرمها، حساب شما فعال میشود، و میتوانید کارت بانکی و دسترسی به خدمات آنلاین را دریافت کنید.

برای افتتاح حساب بانکی در آلمان، مدارک اصلی شامل پاسپورت آلمان یا کارت شناسایی معتبر، گواهی اثبات محل سکونت، و ویزای آلمان یا مجوز اقامت است. برخی بانکها ممکن است مدارک اضافی مانند اثبات شغل، درآمد یا قرارداد کاری نیز درخواست کنند.

بله، افراد زیر ۱۸ سال میتوانند در آلمان حساب بانکی باز کنند، اما این کار نیاز به رضایت و حضور والدین و یا سرپرست قانونی دارد. حسابهای مخصوص کودکان و نوجوانان، که به آنها “Junior Konto” یا “Sparbuch” گفته میشود، معمولاً بدون هزینه هستند.

خدمات بانک های آلمان، شامل افتتاح انواع حسابهای بانکی، صدور کارتهای اعتباری و نقدی، ارائه وامهای شخصی و مسکن، خدمات آنلاین و موبایلی، انتقال وجه بینالمللی، مدیریت سرمایهگذاری و بیمهها میشود. همچنین بانکها، خدماتی نظیر مشاوره مالی، افتتاح حساب برای کسبوکار، و تسهیلات مرتبط با پرداخت قبوض و انجام تراکنشهای روزمره را نیز در اختیار مشتریان قرار میدهند.